北京正规的股票配资公司

北京正规的股票配资公司

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当市场只看利润时,真正的价值猎手却在订单和现金流里寻找密码。一份表面利润下滑的财报,却隐藏着订单创纪录、现金大回流的惊人线索。

东华能源2025年三季报显示,公司净利润7528.82万元。这个数字背后,是一个值得玩味的同比下滑42.64% 的信号。

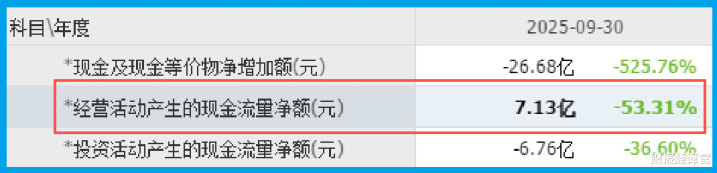

然而财报另一页的数据,却讲述了完全不同的故事:公司销售商品收到的现金净额高达7.13亿元。这个现金流入量,是同期净利润的接近10倍。

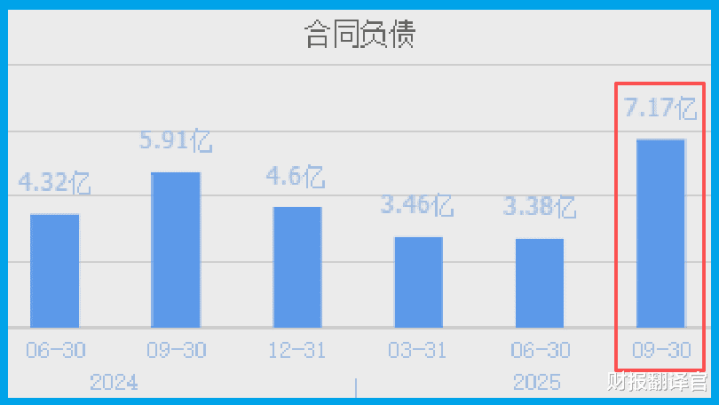

更令人惊讶的是新增数据:公司收到客户订单金额达7.17亿元,不仅同比增长21.31% ,更创下历史新高。

这些矛盾数据背后,隐藏着这家传统能源公司怎样的战略转型?

利润与现金的“矛盾”

东华这份财报最令人困惑之处,在于利润与现金流的巨大反差。通常来说,公司净利润与经营活动现金流应呈正相关关系。

但当净利润下滑超过四成的同时,经营现金流却表现强劲,这种“财务分叉”现象往往预示着公司经营周期或会计处理发生了特殊变化。

净利润下滑可能源于原材料成本上升、项目投入增加或资产折旧等因素,而充沛的现金流则表明公司产品销售顺畅,回款能力健康。这种“赚得少但收钱多”的模式,需要深入探究。

订单背后的增长密码

解读这份财报的关键钥匙,藏在订单数据中。公司新获订单7.17亿元,创历史新高,同比增长超过两成,这一指标远优于利润表现。

订单是企业未来收入的先行指标。订单大幅增长意味着客户需求旺盛,公司产品市场接受度高,为后续业绩增长提供了坚实基础。

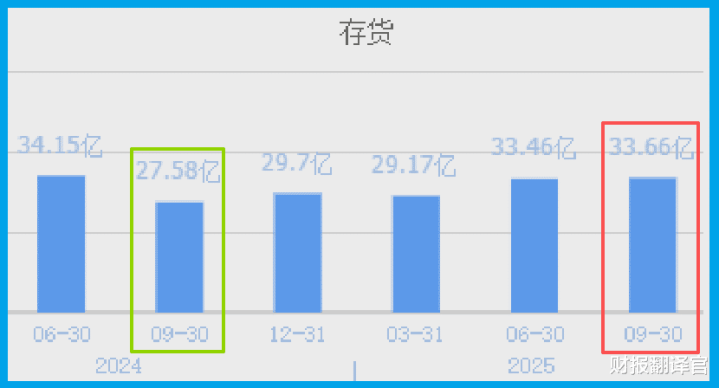

值得注意的是,为应对这些新增订单,公司存货规模增至33.66亿元,同比增长22.05%。

这既可能是为满足订单交付所做的备货,也可能反映了公司对未来市场的乐观预期。

氢能“暗线”悄然布局

与财报数据同样值得关注的是,这家传统液化气公司正悄然布局氢能赛道。

公司通过子公司与江苏港城汽车运输集团合资设立了氢能源科技公司。

更实质性的进展是,公司已建成江苏地区首个商业化运营的氢燃料电池汽车加氢站,并开始为张家港15辆氢燃料电池公交车辆提供加氢服务。

这一布局将公司传统能源业务与新能源应用场景连接起来,形成了从能源供应到终端服务的价值链延伸,为公司打开了新的增长空间。

核电“底牌”价值待显

除氢能外,公司另一张“底牌”是与中国核工业集团有限公司的合作。

双方在茂名推进的高温气冷堆核电站项目,将核能应用与氢能生产结合。

高温气冷堆技术不仅可高效发电,其产生的高温工艺热还可用于大规模制氢,实现“核电制氢”的清洁能源循环。这种技术路径在国际上被视为绿氢生产的重要方向之一。

这一布局使公司站在了核电与氢能两大国家战略赛道的交汇点上,长期价值可能远超短期财务数据所能体现。

风险告知

在看似乐观的订单与存货增长背后,东华能源的财报中浮现出一个需要警惕的信号。

公司的平均回款周期已拉长至60天,与去年同期相比放缓了18.27%。

这一变化不容忽视。回款周期是衡量一家公司现金流效率和下游话语权的关键指标。

它的显著延长,可能意味着公司在激烈的市场竞争中,为获取订单而被动给予了客户更宽松的信用账期;也可能反映出部分下游客户的资金周转速度本身在放缓。

这份财报呈现了一个处于战略转型关键期的企业画像:短期利润虽然承压,但订单创历史新高、现金回流强劲,显示出市场对其产品服务的认可。

公司布局的氢能与核电业务,恰与“新质生产力”、“绿色转型”等政策方向高度契合。

特别是氢能加注站的实际运营和核能制氢的前瞻布局,使其在新能源赛道中占据了独特生态位。

真正的价值发现,往往需要穿透短期利润的波动,看见订单与现金背后的增长动能,以及战略布局的长期潜力。

东华的转型之路能否走通,仍需时间验证,但其财报中已透露出足够的线索,供价值投资者仔细研判。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

北京正规的股票配资公司

北京正规的股票配资公司

秦安配资提示:文章来自网络,不代表本站观点。